Veja como funcionam os seguros para proteger sua casa dos danos causados por chuvas intensas, desastres naturais e apagões em São Paulo e outras regiões do Brasil.

Três dias após o ciclone extratropical que trouxe fortes ventos a São Paulo nesta semana, 345,2 mil imóveis no estado ainda estão sem energia elétrica neste sábado (13), segundo a Enel. O apagão marca o quinto episódio na capital paulista e região metropolitana desde novembro de 2023.

Esses eventos geram não só transtornos, mas prejuízos materiais, como queima de eletrodomésticos por pancadas de energia. O seguro residencial pode ser um aliado nessas situações, recompondo perdas em equipamentos elétricos essenciais, como geladeiras, televisores e computadores, danificados por tempestades ou variações de energia.

Segundo levantamento da Susep (Superintendência de Seguros Privados), órgão federal que regula o setor de seguros no Brasil, das 90 milhões de residências no país, apenas 20% possuem seguro residencial.

A cobertura básica, obrigatória em todas as apólices, protege contra incêndio, queda de raio e explosão. Para danos elétricos, porém, é preciso adicionar coberturas complementares, como as oferecidas no mercado.

Na hora da contratação de um seguro residencial, é exigido que o segurado opte por pelo menos uma cobertura adicional, como as listadas abaixo. No entanto, em muitos casos, a cobertura para danos elétricos não é escolhida por diversos motivos, o que resulta em sua baixa adoção.

Coberturas adicionais oferecidas no mercado brasileiro, segundo a Susep:

Para contratar o seguro residencial, as seguradoras geralmente solicitam documentos básicos pessoais do interessado, como RG, CPF, CNH ou CNPJ, além do comprovante de endereço.

Algumas seguradoras, como a Simple2U, não exigem documentos do imóvel na entrada da contratação, somente em casos de sinistro (ocorrência do risco previsto no contrato de seguro).

O cliente pode contratar o seguro a qualquer momento, direto pelo aplicativo, e a proteção começa às 00h do dia seguinte à contratação, sem carência.

“Vale em todo o território nacional e pode ser usado tanto em imóveis próprios quanto alugados, seja para a moradia, home office ou até imóveis por temporada”, explica a empresa.

Quando ocorre um sinistro e o segurado aciona o seguro, a seguradora solicita uma documentação mais detalhada para comprovar o dano e a propriedade do imóvel e bens afetados. Entre os documentos requeridos estão:

“Após o recebimento da documentação, a seguradora realiza uma análise para comprovação de informações e a legitimidade dos prejuízos para liberar a indenização ao segurado”, afirma a Simple2u.

No universo dos seguros residenciais, uma série de crenças, dúvidas e desinformações podem confundir consumidores na hora de contratar uma proteção adequada para suas casas. Veja os principais mitos desmistificados:

Seguro residencial é muito caro?

Mito. O custo depende do valor segurado e das coberturas escolhidas, e pode ser bem acessível.

“O modelo on demand [sob demanda] do seguro residencial é personalizado de acordo com o perfil do cliente, que pode escolher as coberturas que realmente necessita. O valor depende dessas escolhas, pois o cliente customiza as coberturas no momento da simulação”, diz Camila Beck, gerente de novos negócios da seguradora Simple2u.

Algumas seguradoras oferecerem seguros residenciais por menos de R$ 20 mensais.

O InfoMoney solicitou uma simulação para a Simple2u. O valor mínimo de contratação mensal para o seguro residencial na empresa é de R$ 17,99. Essa cobertura inclui proteção básica de até R$ 100 mil, além de garantias contra danos elétricos, roubo ou furto qualificado, perda ou pagamento de aluguel, e quebra de vidros, espelhos, mármores e granitos.

“Muitas vezes, o valor mensal que se paga é menor do que o custo de um café por dia”, afirma Jarbas Medeiros, presidente de riscos patrimoniais da FenSeg (Federação Nacional de Seguros Gerais), entidade que representa as seguradoras que operam no ramo.

O custo da apólice (contrato de seguros) varia conforme localização, valor segurado e histórico local. Em apartamentos, o valor costuma ser um pouco menor do que o cobrado pelo seguro para casas, onde há maior exposição a riscos como roubo.

Cobre incêndios, roubos e alagamentos?

Verdade. A cobertura básica inclui, obrigatoriamente, incêndios, queda de raio e explosão, mas as coberturas adicionais podem ampliar a proteção contra outros riscos.

No ato de contratação do seguro residencial, é exigido que o segurado opte por pelo menos uma cobertura adicional.

Demora para indenizar?

Mito. Muitas seguradoras têm processos rápidos, desde que a documentação esteja correta.

Para receber a indenização do seguro residencial, é fundamental apresentar toda a documentação exigida, que varia conforme o tipo de cobertura, como boletins de ocorrência, orçamentos para reparos, fotos dos danos e comprovantes diversos.

Com a documentação completa e correta, o pagamento da indenização pode ser feito em até 10 dias corridos em algumas seguradoras, por isso é importante deixar os documentos sempre organizados para acelerar o processo.

Inquilinos podem contratar?

Verdade. Proprietários e inquilinos podem contratar seguros específicos para proteger estrutura e bens. Existem apólices focadas em cada perfil para garantir proteção adequada.

Por exemplo, se você mora em outra residência e está temporariamente na casa de um familiar, como sua mãe, também pode contratar o seguro para esse imóvel.

Além disso, o seguro residencial também pode incluir a cobertura chamada de responsabilidade civil do morador, que cobre situações como vazamentos no apartamento que atingem vizinhos, e casos como acidentes com animais de estimação que resultem em danos a terceiros.

Não preciso porque nunca tive problema?

Mito. Embora muitas pessoas acreditem que o seguro não seja necessário porque nunca enfrentaram problemas, a proteção oferecida pelo seguro é cada vez mais importante diante dos riscos e imprevistos atuais.

O seguro residencial pode ainda incluir assistências que trazem benefícios práticos no dia a dia, como atendimento de chaveiro, eletricista, encanador, reparos de eletrodomésticos e hidráulicos, por exemplo.

Mercado Ouro fecha em alta com recompras técnicas em dia de avanço de metais

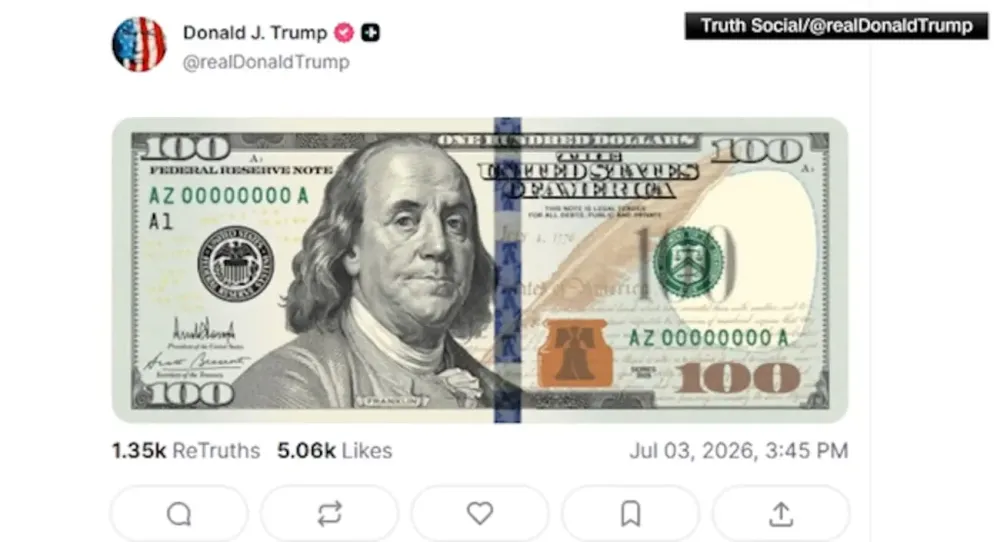

Mercado Ouro fecha em alta com recompras técnicas em dia de avanço de metais  Mercado Trump exibe nova nota de US$ 100 com assinatura presidencial inédita

Mercado Trump exibe nova nota de US$ 100 com assinatura presidencial inédita  Mercado Caso do Grupo Mateus reacende riscos tributários para varejistas e farmacêuticas

Mercado Caso do Grupo Mateus reacende riscos tributários para varejistas e farmacêuticas Mín. 19° Máx. 24°