Quem oferecer adesão sem muita fricção, restabelecendo serviços essenciais, como Pix, pagamento de contas e cartão, levará vantagem, segundo especialistas.

A liquidação extrajudicial do Will Bank, na última semana, deixou cerca de 12 milhões de clientes no vácuo. De uma hora para outra, eles ficaram sem acesso a serviços bancários básicos, como transferências, cartão e Pix. O agravante é que, diferentemente do público investidor do Banco Master, seu controlador, o Will tinha uma base formada por consumidores que o sistema financeiro tradicional demorou a enxergar, como pessoas das classes C, D e E, que muitas vezes tinham ali sua primeira experiência de bancarização na vida.

É justamente por isso que o episódio cria uma disputa comercial inédita no mercado. Para bancos e fintechs, a oportunidade não é apenas “ganhar novos CPFs”, mas substituir, com rapidez, uma infraestrutura cotidiana de conta para receber e pagar, meio de pagamento e, principalmente, crédito para quem já dependia de limite e parcelamento. Conforme especialistas ouvidos pelo InfoMoney, quem conseguir oferecer continuidade de serviços, com aderência simples e comunicação clara, tende a capturar uma fatia relevante dessa massa de “órfãos bancários”.

Na avaliação de Gustavo Cruz, CEO da datatech Mintech, especializada na coleta, tratamento de dados financeiros, o diferencial competitivo está em localizar com agilidade esses consumidores e abordá-los com ofertas compatíveis com seu perfil e momento financeiro. Ele afirma que já é possível, com consultas autorizadas e análise de dados gerados pelo uso do próprio smartphone, identificar quem mantém ou mantinha relacionamento com o Will Bank e cruzar sinais de comportamento para orientar ações de aquisição e retenção. “Na prática, isso acelera campanhas e reduz desperdício, porque em vez de falar com Brasil todo, instituições conseguiriam priorizar quem efetivamente ficou sem banco e precisa migrar”, diz.

Cruz observa ainda que parte do público pode enfrentar estresse de liquidez e de orçamento no curto prazo. Isso porque as obrigações do dia a dia não desaparecem com a liquidação: parcelamentos, faturas e compromissos assumidos enquanto a instituição operava seguem existindo. “Para concorrentes, o risco vira oportunidade. Um crédito bem calibrado, renegociação e produtos de transição podem evitar inadimplência e criar relacionamento no momento em que o cliente mais precisa.”

Ao mesmo tempo, a disputa por esses clientes não será “automática”, nem restrita às fintechs. Bruno Diniz, sócio da consultoria de negócios Spiralem e professor de inovação financeira da USP/Esalq, chama atenção para um efeito colateral relevante, o trauma. Como muitos desses consumidores tinham baixa educação financeira e estavam em fase inicial de bancarização, passar por um processo de liquidação e ter de aguardar etapas burocráticas do Fundo Garantidor de Crédito (FGC) pode gerar frustração e desconfiança generalizada com instituições digitais, mesmo quando o problema foi específico. “Nesse cenário, parte do público pode buscar refúgio em marcas mais tradicionais, ainda que operando por aplicativo, o que amplia o leque de potenciais herdeiros para além das fintechs nativas digitais”, disse.

O fator “confiança”, aliás, ganhou peso com a onda de boatos que se espalhou junto com a notícia. O presidente da Associação Brasileira de Fintechs (Abfintech), Diego Perez, relata que a entidade acompanha com atenção a disseminação de informações falsas sobre supostos riscos de quebra de outras empresas, o que pode contaminar a percepção do consumidor sobre o setor.

Ele ressalta que o Will Bank operava como Sociedades de Crédito, Financiamento e Investimento (SCFI), uma estrutura intermediária entre fintech e banco comercial, e que não se deve representar uma ameaça sistêmica ao setor.

Perez também destaca que hoje já há dados que mostram que o brasileiro mantém, em média, múltiplos relacionamentos financeiros ao mesmo tempo. Ou seja, uma parcela relevante desses 12 milhões pode já ter conta em outra instituição e apenas concentrar ou reativar movimentações em canais alternativos. Ainda assim, o fim do Will cria uma janela para disputas de market share, especialmente entre empresas que já competem no mesmo território de público e oferta, com produtos simples e distribuição digital

No fim, a liquidação do Will Bank abre um novo jogo e quem ganha é quem consegue receber esse cliente sem fricção, restabelecendo rapidamente serviços essenciais como conta, Pix, cartão e, quando necessário, crédito. Numa camada mais profunda, ganha quem reconquista a confiança de uma população recém-bancarizada e ainda sensível a ruídos e desinformação. O herdeiro desses “órfãos” não será apenas aquele que fizer a melhor campanha, mas quem oferecer a melhor continuidade de vida financeira.

Mercado Ouro fecha em alta com recompras técnicas em dia de avanço de metais

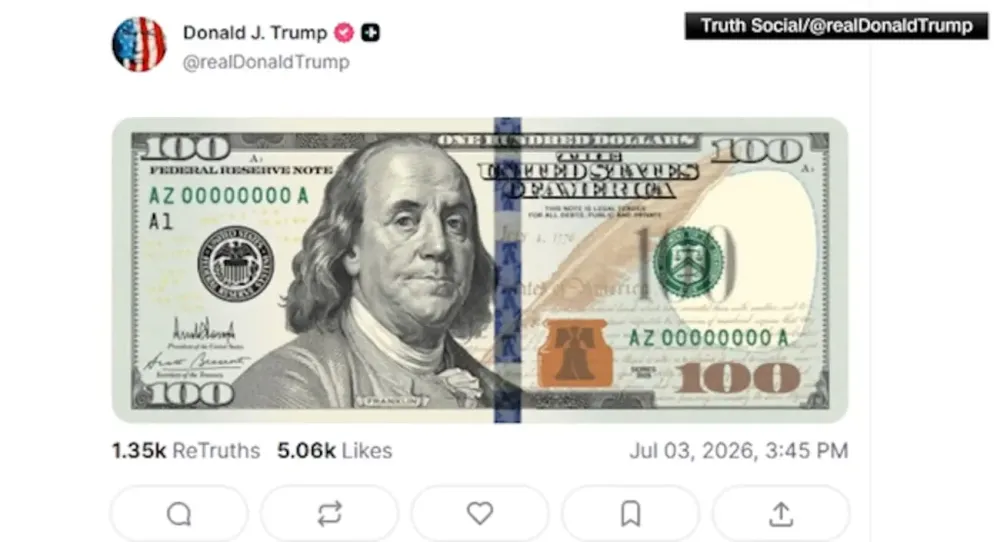

Mercado Ouro fecha em alta com recompras técnicas em dia de avanço de metais  Mercado Trump exibe nova nota de US$ 100 com assinatura presidencial inédita

Mercado Trump exibe nova nota de US$ 100 com assinatura presidencial inédita  Mercado Caso do Grupo Mateus reacende riscos tributários para varejistas e farmacêuticas

Mercado Caso do Grupo Mateus reacende riscos tributários para varejistas e farmacêuticas Mín. 19° Máx. 24°